Крок 1

З’ясуй усі умови отримання послуги

Крок 2

Отримай вичерпну консультацію про продукт

Крок 3

Порівняй пропозиції декількох фінансових установ

Крок 4

Читай уважно договір, а потім підписуй

Напиши заяву

на ім’я керівника фінансової установи

Банки надають величезний спектр фінансових послуг: від простого розрахунку карткою за товар в магазині до надання кредиту на купівлю будинку.

Щоб обрати ту фінансову послугу, яка найбільше відповідає твоїм потребам, детально вивчай умови надання послуги, порівнюй пропозиції різних банків.

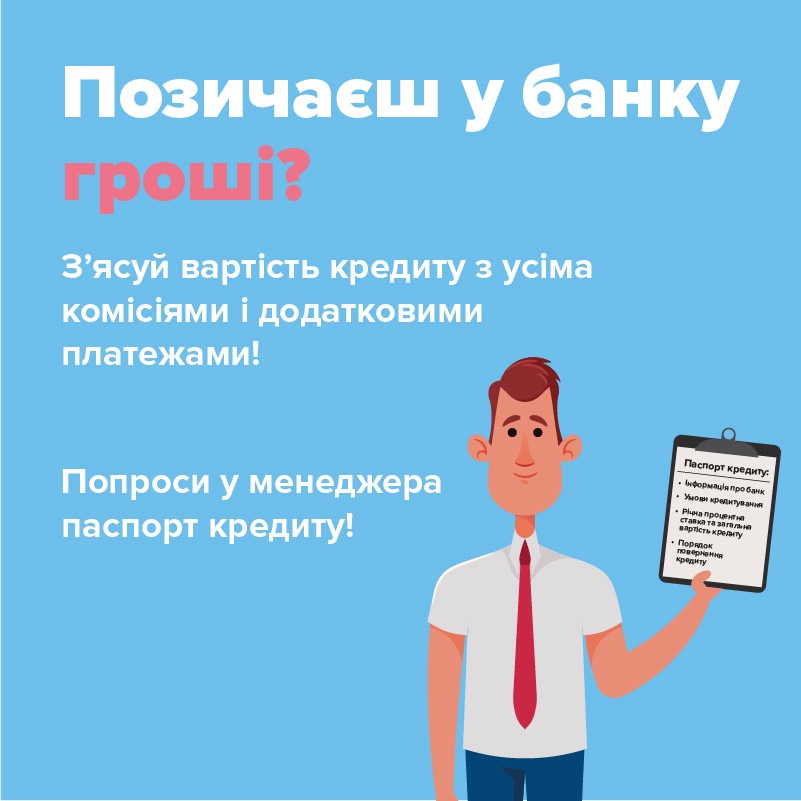

Береш кредит у банку – звертай увагу на:

Детальніше читай тут.

Відкриваєш рахунок у банку – звертай увагу на:

З’ясуй питання стосовно:

- плати за обслуговування рахунку;

- комісії за зняття коштів у касі;

- комісії на перекази коштів;

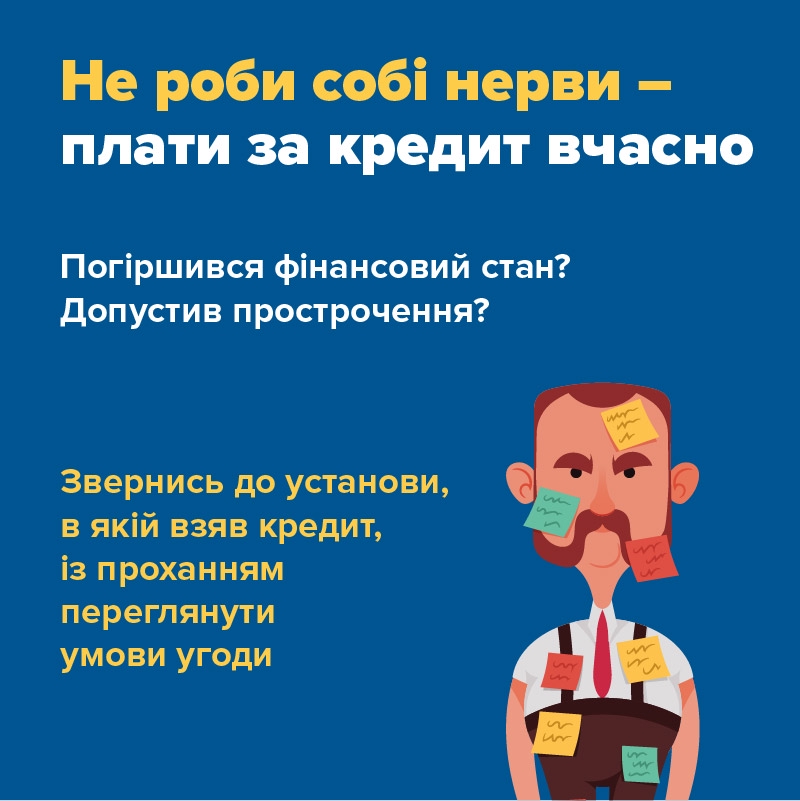

Інколи кредитний ліміт установлюється за замовчуванням, тому буває складно розібратися, де власні кошти, а де, так би мовити, банківські. Якщо тобі не потрібен кредитний ліміт, відмовся від нього, якщо ж плануєш користуватися кредитними коштами, дізнайся, коли треба гасити кредит, чи є пільговий безвідсотковий період, а також зважай на вартість послуг за кредитом.

Детальніше читай тут.

Відкриваєш депозит у банку – звертай увагу:

Визнач для себе, як буде зручніше отримувати відсотки – відразу на картку чи залишати їх на депозитному рахунку, капіталізуючи накопичення;

Детальніше читай тут.

Якщо маєш питання про отримання відшкодування коштів за своїм вкладом у разі банкрутства банку та гарантування коштів на твоїх рахунках, звертайся до Фонду гарантування вкладів фізичних осіб.

Нав'язування послуг

Банк може пропонувати додаткові послуги своїм клієнтам, але не може нав’язувати такі послуги й відповідно обмежувати їх у певних діях через незгоду придбати ту чи іншу послугу.

Наприклад, не обов’язково оформлювати:

Зміна умов тарифів без належного інформування клієнтів

Про зміни тарифів на обслуговування електронного платіжного засобу банк зобов’язується повідомляти не пізніше ніж за 30 календарних днів до дати до упровадження нових тарифів шляхом публікування відповідного повідомлення на своєму сайті та інформування клієнта іншими каналами зв'язку, обраними ним у договорі. Однак інколи банки обмежуються лише повідомленням у стрічці новин на власному сайті. Тому зміна тарифу стає для споживача несподіванкою. Якщо банк не повідомив про зміну тарифу на обслуговування електронного платіжного засобу (не розмістив інформацію на сайті чи не повідомив іншими каналами зв’язку), маєш право вимагати повернення списаних коштів.

Зміна розміру кредитного ліміту без узгодження з клієнтом

Банк може змінити розмір кредитного ліміту в односторонньому порядку, оскільки така умова може бути прописана в анкеті клієнта, договорі приєднання тощо. Уважно читай усі документи, які підписуєш, для уникнення непорозумінь із банком.

Шахрайство з платіжними картками

Шахраї, щоб вкрасти гроші з карток, використовують методи соціальної інженерії, коли особа здійснює переказ шахраям самостійно або надає їм свою платіжну інформацію.

Забезпеч неможливість отримання третіми особами інформації щодо логінів, паролів, SMS-кодів від банку та секретних реквізитів платіжної картки. Тримай в секреті PIN-код, тризначний номер на звороті картки, строк дії картки. Згідно з умовами договору з банком ризик і відповідальність за несанкціоноване використання цієї інформації несе виключно клієнт банку.

Перевірити кредитну історію можна безкоштовно

Кредитна історія – це досьє про всі відкриті та закриті кредити позичальника, яка містить інформацію про те, наскільки сумлінно та вчасно погашалася заборгованість.

Перевірити власну кредитну історію можна в бюро кредитних історій.

1 раз упродовж календарного року записи щодо власних кредитів можна отримати безкоштовно, це передбачено законодавством. Всі подальші звернення упродовж року будуть платними.

Мікрофінансові організації – це небанківські установи, що видають невеликі позики на короткий термін – так звані гроші до зарплати. Це справді зручний вид кредитування, який найчастіше дуже швидко та легко можна оформити онлайн. Мікрокредити здаються дешевими, але це зовсім не так. Оскільки такі кредити видаються швидко та легко, вони значно дорожчі від тих, які довго та з купою документів оформляються банками.

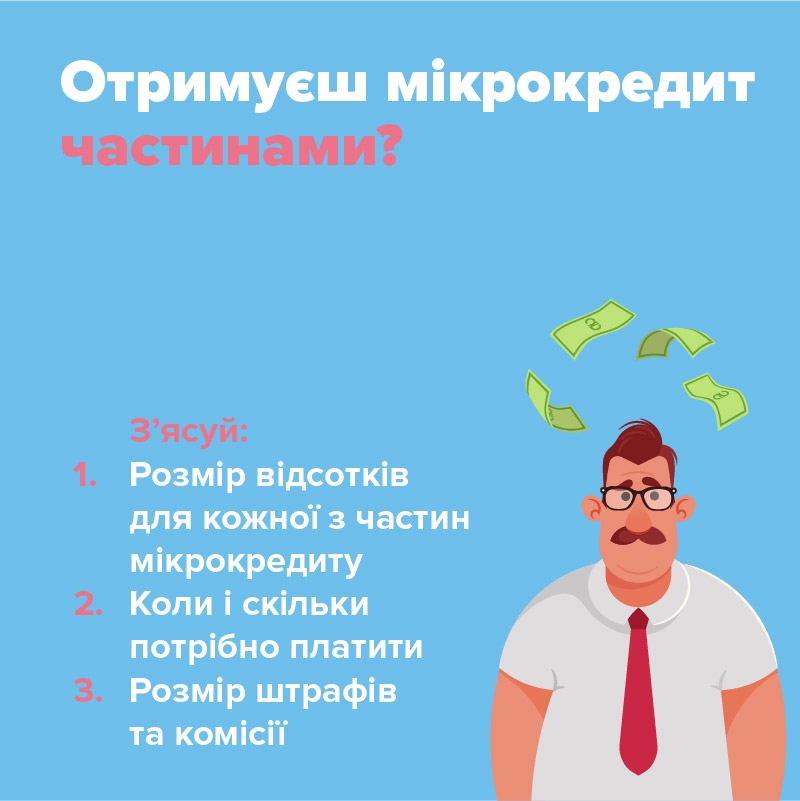

Береш мікрокредит – звертай увагу на:

(перевір інформацію про обрану компанію через систему Національного банку. Якщо не знайшов інформацію про компанію, не користуйся її послугами);

Детальніше читай тут.

Будь уважним до особливих умов нарахування відсотків

Йдеться про випадки, коли фінансова установа не одразу погодила всю суму кредиту.

Наприклад, ти просив 10 000 грн, а установа погодила спочатку 5 000 грн, а через декілька днів решту кредиту – 5 000 грн.

Може здаватися, що це один кредит, хоча насправді – це два окремі кредити, за якими можуть відрізнятися відсоткові ставки, дати погашення, розмір штрафів. Уважно читай умови договору та вчасно сплачуй обидва кредити.

Вчасно не виплатив мікрокредит, яким може бути максимальний розмір штрафів?

Мікрокредит – це кредит розміром до 1 мінімальної заробітної плати. За такими кредитами штраф та пеня не може перевищувати подвійної суми кредиту. Проте, на жаль, це стосується лише тих кредитів, які були оформлені після 8 січня 2021 року, після набрання чинності законом, що встановлює максимальну межу штрафів та пені. Для мікрокредитів, оформлених до цієї дати, можуть бути застосовані штрафи та пеня, які були прописані в договорі. Штрафи та пеня за іншими кредитами, більшими за 1 мінімальну заробітну плату, не можуть перевищувати половини суми, отриманої за таким договором. Але ці обмеження по кредитам більше 1 мінімальної заробітної плати застосовуються лише до штрафу та пені, та не застосовуються до інших платежів, що підлягають сплаті за порушення виконання кредитних зобов’язань.

![]()

Кредит під 0%: чому так не може бути?

Кредит – це гроші за плату й жодна фінансова компанія не буде працювати собі у збиток. Мікрокредити не лише не можуть бути безкоштовними, ба більше – це найдорожчий вид кредиту. Ставка за день користування та купа додаткових комісій перетворюють кредит з 0% у сотні процентів річних.

![]()

Кредитний онлайн-договір = паперовому

Кредитні онлайн-договори підписуються одноразовим паролем, який відповідно до Закону України «Про електронні довірчі послуги» має таку саму юридичну силу, як і власноручний підпис. Потрібно пам’ятати про свої обов’язки та виконувати умови кредитних онлайн-договорів.

![]()

Колекшн як наслідок невиконання умов кредитного договору

У разі неповернення кредиту споживачі стикаються з роботою колекторської служби. Колектори можуть телефонувати, надсилати текстові, голосові та інші повідомлення. Але неетичні методи роботи, як телефонні дзвінки уночі, автодозвон, погрози та інше – під забороною, це вимога законодавства.

У разі настання певних неприємностей добре, коли є хтось, хто прийде на допомогу. Якщо вчасно укласти договір страхування, на фінансову допомогу в разі настання страхового випадку прийде страхова компанія. Але й тут є свої нюанси.

Франшиза – непокритий збиток

Франшиза — це частина витрат, яка не виплачується страховою компанією. Розмір франшизи визначено умовами договору страхування.

«АВТОцивілка» – захист власної відповідальності на дорозі

Автоцивілка – обов’язковий вид страхування, умови якого регламентуються законодавством України. Мета автоцивілки – захист майна, життя, здоров’я потерпілих унаслідок ДТП. Автоцивілка не покриває витрати винуватця.

Відмова у виплаті страхового відшкодування

Причиною відмови в здійсненні страхового відшкодування, зокрема, є порушення страхувальником/потерпілою особою умов договору. Найпоширенішою причиною відмови є порушення потерпілою особою строків подання заяви про виплату страхового відшкодування.

Туристичне страхування – відпочинок без турбот (?)

Туристичний договір страхування може містити різні страхові ризики (від страхування медичних витрат за кордоном до фінансових втрат у разі відміни поїздки). Тому перед оформленням туристичного договору страхування варто чітко визначитися з необхідними умовами страхування, які забезпечать безтурботний відпочинок

Лізингові компанії спеціалізуються на наданні в оренду майна (здебільшого – авто, обладнання чи техніки) на умовах лізингу. Ці умови передбачають кредитні зобов'язання. Тобто компанія залишається власником майна до того моменту, доки людина повністю не сплатить за його вартість.

Перехід права власності на лізингове майно

Особливість лізингу полягає в тому, що власником майна до виконання відповідних умов договору залишається лізингодавець. Отже, ти не зможеш перепродати майно, доки повністю не сплатиш його вартість. До цього моменту ти просто користуєшся чужим авто, обладнанням тощо.

Затримка виплати може призвести до вилучення майна

Оскільки майно залишається у власності лізингодавця, у разі порушення обумовлених договором строків виплат останній має право забрати майно.

Техогляд авто, взятого в лізинг, проводиться лише фахівцями лізингодавця

У тебе не буде можливості відвезти автівку до найближчого СТО. Технічний стан транспортного засобу контролює лізингодавець, бо за умовами договору авто залишається у власності лізингової компанії до моменту повної виплати його вартості.

Ці фінансові установи видають кредити під заставу певного майна – дорогоцінних металів, побутових товарів, техніки тощо. Якщо позичальник не викупляє заставу упродовж терміну, зазначеного у договорі, ломбард має право продати це майно.

![]()

Оцінка майна може бути заниженою

Оскільки оцінку майна, яке приносять у якості застави, проводять співробітники ломбарду, а не незалежні фахівці, оцінка вартості майна може бути заниженою та не відповідати твоїм очікуванням.

![]()

Твоє майно може бути продане

Коли ти приносиш речі у якості застави, вони можуть бути продані у разі, якщо ти вчасно не повернеш позику. Тому уважно читай договір, який підписуєш, та звертай увагу на строки, які надає ломбард.

![]()

Мікрокредити, які надає ломбард, насправді надає його партнер

Ломбарди співпрацюють з мікрофінансовими компаніями та надають послуги з мікрокредитування. Небезпека криється у тому, що споживач не розуміє, з ким насправді укладає угоду і не завжди цікавиться усіма деталями договору.

Кредитні спілки – це неприбуткові організації, засновані певними об’єднаннями людей з метою задоволення потреб її членів у кредитуванні та наданні фінансових послуг, що здійснюється за рахунок вкладів інших членів спілки, а також пайових внесків.

Послуги надаються членам кредитної спілки

Для отримання фінансових послуг у кредитній спілці необхідно стати її членом, сплативши вступний та обов’язковий пайовий внески. Споживач не може стати членом будь-якої кредитної спілки, оскільки членство набувається за певною ознакою, зокрема: спільне місце роботи чи навчання, приналежність до однієї професійної спілки, громадської чи релігійної організації або за територіальною ознакою.

Депозитні вклади не гарантуються державою

Кредитні спілки не є учасниками Фонду гарантування вкладів фізичних осіб. Тобто держава не гарантує повернення коштів вкладникам у разі банкрутства кредитної спілки. Вкладники повинні розуміти цей ризик, приймаючи відповідне рішення.

Недобросовісні кредитні спілки можуть під виглядом депозитних вкладів залучати додаткові пайові внески

Кредитною спілкою залучаються додаткові пайові внески, на які також можуть нараховуватися проценти, але виключно за наявності нерозподіленого доходу в спілки. На відміну від депозитних вкладів залучення додаткових пайових внесків не є фінансовою послугою, тому здійснюється без укладення договору. Додаткові пайові внески є складовою пайового капіталу, тобто власністю кредитної спілки, та повертаються лише після виходу зі спілки.

Факторингові компанії – це фінансові установи, які можуть викупити в іншої установи або банку право вимоги виконання зобов’язань у грошовій формі. Простіше кажучи, такі компанії купують чужі борги з метою отримання прибутку чи збереження реальної вартості фінансових активів.

Реєстр колекторських компаній

Згідно із Законом №1349 «Про внесення змін до деяких законів України щодо захисту споживачів при врегулюванні простроченої заборгованості» компанія може бути одночасно і факторинговою, і колекторською. Факторинг підлягає обов’язковому ліцензуванню, а компанії, що провадять колекторську діяльність, мають бути внесені до реєстру Національного банку. На сьогодні продовжується реєстр колекторських компаній. Діяльність компаній, які будуть в реєстрі, регулюється Національним банком.

Вимоги до етичної поведінки колектора під час взаємодії зі споживачем

Колектори повинні дотримуватися вимог до етичної поведінки під час взаємодії зі споживачем.

Законом встановлено виключний перелік способів дозволеної взаємодії колектора зі споживачем фінпослуг.

Колектору дозволено:

1. Проводити телефонні та відеопереговори, особисті зустрічі зі споживачем. Проведення особистих зустрічей можливе виключно з 9 до 19 години, за умови що особа, з якою здійснюється взаємодія, не заперечує проти проведення з нею зустрічі та попередньо надала згоду на особисту зустріч під час телефонної розмови або окрему письмову згоду на це. Місце і час зустрічі підлягають обов’язковому попередньому узгодженню.

2. Надсилати текстові, голосові та інші повідомлення лише упродовж певного часу.

3. Надсилати поштові відправлення із позначкою «Вручити особисто» за місцем проживання чи перебування або за місцем роботи фізичної особи.

Під час першого контакту зі споживачем колектор зобов’язаний повідомити власне ім’я, назву компанії, яку представляє, контакти для зв’язку, правову підставу взаємодії, розмір боргу та неустойки за прострочення тощо.

Також законодавством обмежено максимальну частоту такої взаємодії.

Як захиститися від незаконних дій колекторів?

Зараз колектори мають чіткий регламент щодо етичної роботи. Зокрема, їм заборонено втручатися в особисте життя людини, погрожувати, шантажувати, вчиняти психологічний та фізичний тиск, дзвонити в неробочий час, спілкуватися з друзями та родичами тощо. Якщо ви зіштовхнулися з незаконними діями колекторів, зробіть наступні кроки:

1. Зверніться до фінансової установи, що займається стягненням вашої заборгованості, з письмовою скаргою на дії її працівників.

2. Якщо вашу скаргу проігнорують – зберіть доказову базу – запишіть дзвінки, зробіть скріни повідомлень. Надайте ці матеріали до Національного банку разом зі скаргою на фінансову установу. Зробити це можна за допомогою сервісу Опендатабот.

3. Якщо вам погрожують або застосовують психологічне та фізичне насильство – зверніться в Національну поліцію України.

Що таке персональні дані?

Персональні дані – це відомості чи сукупність відомостей про фізичну особу, яка ідентифікована або може бути конкретно ідентифікована. Наприклад, персональними даними є прізвище, ім’я, по батькові, номер телефону, адреса проживання, серія та номер паспорта, ідентифікаційний код, стан здоров’я, освіта, дата та місце народження тощо. Перелік персональних даних невичерпний.

Не брав кредит, а турбують фінансові, колекторські компанії?

Поширене явище під час здійснення діяльності стосовно стягнення заборгованості – неправомірна обробка персональних даних осіб, які не оформлювали кредит та не мають до грошового зобов’язання жодного стосунку (членів сім’ї, сусідів, друзів та співробітників). Варто зазначити, що фінансовій установі чи колекторській компанії забороняється будь-яким чином взаємодіяти з приводу укладеного споживачем договору про споживчий кредит з особами (крім споживача, його представника, спадкоємця, поручителя, майнового поручителя), які не надали згоди на таку взаємодію, а саме: не надали згоди на обробку їхніх персональних даних..

Що робити?

1. За можливості заблокуй такі дзвінки та повідомлення за допомогою функцій телефону.

2. Напиши вимогу до фінансової установи із запереченням проти обробки своїх персональних даних. Така вимога розглядається упродовж 10 днів із дня отримання (необхідно врахувати ще час на поштову пересилку).

#ЗнайСвоїПрава – це інформаційна кампанія, мета якої – покращити обізнаність громадян про права та обов’язки під час користування фінансовими послугами.

За 2020 рік Національний банк отримав близько 16 тисяч письмових звернень споживачів фінансових послуг.

У межах інформаційної кампанії Національний банк спільно з партнерами розповідатиме українцям, які вони мають права та обов’язки як споживачі фінансових послуг та куди звертатися у випадку порушення їхніх прав.

До інформаційної кампанії, яку проводить Національний банк у партнерстві з Уповноваженим Верховної Ради з прав людини, долучилося понад 50 партнерів.

Ми вдячні за підтримку проєкту всім партнерам.